0

Ansichten

Zuletzt aktualisiert am

In diesem Handbuch werden wir Sie durch jeden Schritt des Kaufprozesses eines Hauses führen. Wir bieten Ressourcen, mit denen Sie den Prozess optimieren und sogar die zusätzlichen Kosten eines Immobilienmaklers vermeiden können, wenn Sie dies bevorzugen.

Wenn Sie auf dem Markt sind, um ein Haus zu kaufen, fragen Sie sich möglicherweise, was Sie tun müssen, um einen Platz zu finden, sich auf alle Formalitäten vorzubereiten und das Geschäft stressfrei abzuschließen.

Der Kauf eines Hauses klingt nach einem intensiven und zeitaufwändigen Prozess. Schließlich müssen Sie über Dinge wie einen Kaufvertrag nachdenken, eine Hausinspektion durchführen lassen und natürlich eine Hypothek erhalten und sichern.

In diesem Handbuch werden wir Sie durch jeden Schritt des Kaufprozesses eines Hauses führen. Wir bieten Ressourcen, mit denen Sie den Prozess optimieren und sogar die zusätzlichen Kosten eines Immobilienmaklers vermeiden können, wenn Sie dies bevorzugen.

Sie fragen sich vielleicht, wie um alles in der Welt Sie jemals zu der Anzahlung von 20% kommen, die die meisten Leute immer noch für nötig halten, um sich für eine Hypothek zu qualifizieren. Die Realität ist, dass mehr als die Hälfte der Käufer ein Haus mit einer Anzahlung von 6% oder weniger des Wertes des Hauses kaufen.

Der Haken ist, dass Sie, wenn Sie weniger als 20% bezahlen, am Ende eine private Hypothekenversicherung (PMI) bezahlen, bis Sie mindestens 20% des Hauswerts bezahlt haben. Oder wenn Sie sich für ein staatliches FHA-Darlehen (einkommensabhängig) qualifizieren, müssen Sie nicht einmal PMI bezahlen. Eine weitere Option ist die Zahlung eines „Single Premium PMI“, bei dem der PMI eher beim Abschluss als während des Darlehens gezahlt wird.

Einige der besten Hypothekenrechner, mit denen Sie herausfinden können, welche Lösung für Sie geeignet ist, umfassen:

Die nächste Frage, die Sie möglicherweise haben, ist natürlich, wie Sie überhaupt zur Anzahlung kommen. Die Leute verwenden einige kreative Ideen, um das zusammenzuführen, was sie zum Abschluss benötigen. Um herauszufinden, wie viel Sie haben, berücksichtigen Sie alle folgenden Quellen für eine Anzahlung.

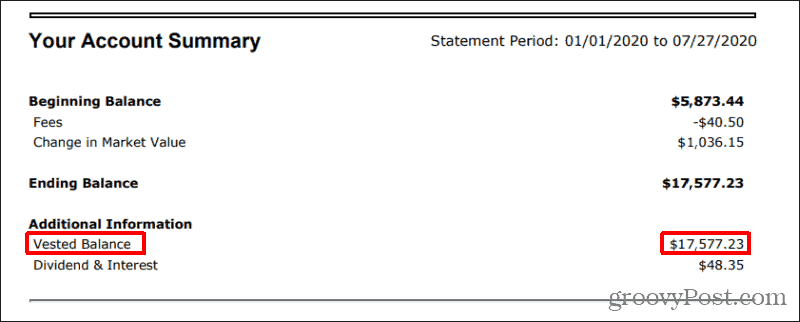

Der Pensionsplan ist ein beliebtes Fahrzeug, mit dem Menschen Geld für eine Anzahlung erhalten. Um herauszufinden, wie viel Sie ausleihen können, melden Sie sich zuerst in Ihrem Altersvorsorgekonto an und suchen Sie nach dem „Freizügigkeitssaldo“.

Sie können in der Regel einen Kredit bis zu diesem Saldo aufnehmen. Sie müssen das Darlehen in Raten von jedem Gehaltsscheck zurückzahlen. Überprüfen Sie den Bereich „Darlehensoptionen“ Ihres Alterskontos, um diese Details zu ermitteln. Die Kreditaufnahme ist in der Regel sehr schnell und der Scheck kommt in nur 1 bis 2 Wochen an.

Bevor Sie ein Haus kaufen, müssen Sie eines finden. Das ist selbstverständlich. Wenn Sie Glück haben, kennen Sie bereits einen Verkäufer, der an unterhaltsamen Angeboten interessiert ist. Wenn Sie dies nicht tun, müssen Sie nach Ihrem Traumhaus suchen und ein Angebot machen.

Jetzt, da Sie wissen, wie viel von einem Haus Sie sich leisten können, ist es Zeit, mit dem Einkaufen zu beginnen. Einige der besten Immobilienseiten für die Suche nach einem Haus sind die folgenden.

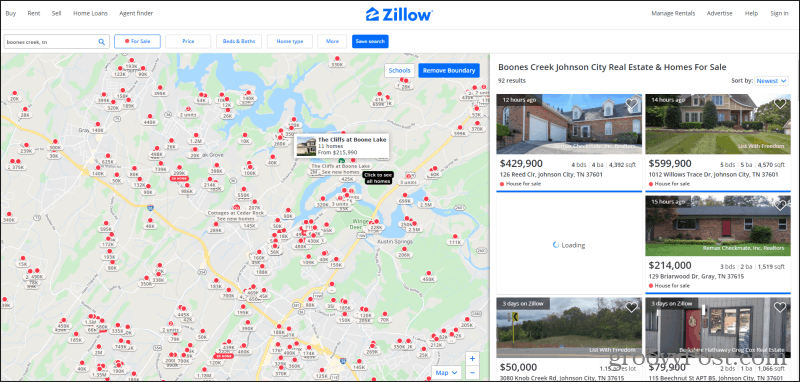

Mit Zillow können Sie nach Wohnungen oder Häusern suchen. Der Ansatz und die Schnittstelle funktionieren gleich. Suchen Sie nach einer Adresse und auf der linken Seite sehen Sie eine Karte aller verfügbaren Häuser mit einem roten Punkt sowie deren Preisvorstellung. Auf der rechten Seite sehen Sie alle Einträge.

Das Tolle an Zillow ist, dass Sie mit sehr geringem Aufwand die Immobilienpreise in den Stadtteilen finden, in denen Sie gerne leben würden. Es gibt Filter für Preis, Anzahl der Schlafzimmer und Badezimmer, Quadratmeterzahl, Baujahr und vieles mehr.

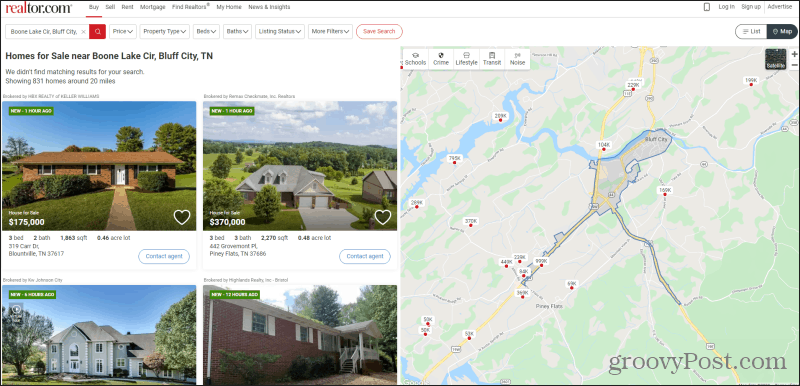

Die Immobiliensuch-Website Realtor.com war lange bevor alle neueren Websites auf den Markt kamen, der Spitzenreiter auf dem Gebiet der Immobiliensuche. Wenn Sie zum ersten Mal nach einer Adresse suchen, sehen Sie den traditionellen Auflistungsstil, den die Website immer verwendet hat. Sie können jedoch oben rechts Karte auswählen, um eine Ansicht ähnlich der von Zillow anzuzeigen.

Es verfügt auch über die meisten der gleichen Filter und ist größtenteils fast genau das gleiche wie Zillow. Es ist möglich, dass Sie auf beiden Websites einige unterschiedliche Eigenschaften finden, aber die meisten Einträge stammen aus derselben MLS-Datenbank. Sie können also nichts falsch machen, egal welche Website Sie verwenden.

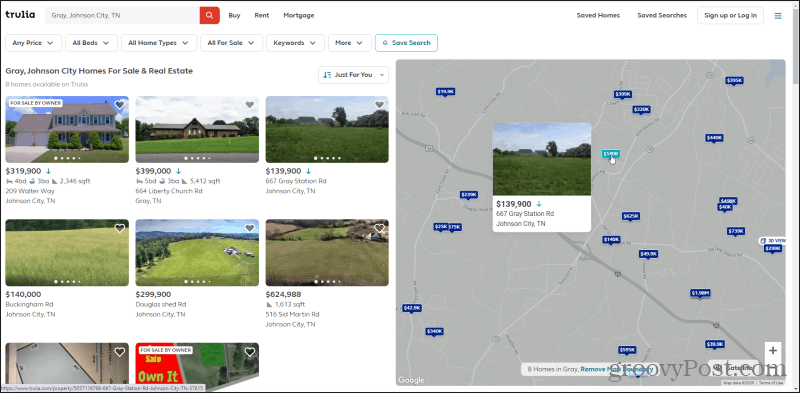

Die Site Trulia funktioniert ähnlich wie die beiden anderen oben, aber die Benutzeroberfläche unterscheidet sich geringfügig. Auf der rechten Seite sehen Sie eine ausgegraute Karte mit blauen Preisen. Bewegen Sie den Mauszeiger über jeden Preis, um ein Bild des Hauses zu sehen. Und klicken Sie, um weitere Details anzuzeigen.

Verwenden Sie die Filter im oberen Menü, um die Auflistungen nur auf die Eigenschaften zu beschränken, die Ihren Anforderungen entsprechen. Vergrößern oder verkleinern Sie die Karte, um Ihre Suche nach Einträgen in einem beliebigen Gebiet oder Viertel zu erweitern oder zu fokussieren.

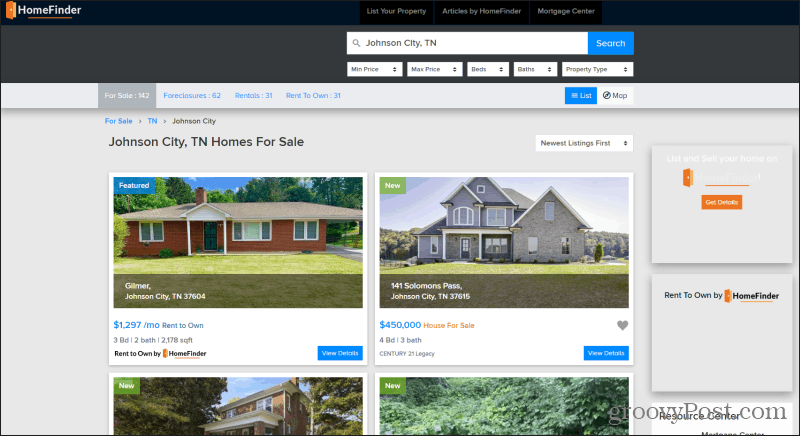

Die Immobiliensuchseite HomeFinder ist etwas Einzigartiges, da sie die Angebote in For Sale, Foreclosures, Rentals und Rent To Own unterteilt.

Zwangsvollstreckungen könnten eine kreative Möglichkeit bieten, den Betrag zu reduzieren, den Sie für Ihr erstes Zuhause bezahlen müssen. Sie müssen jedoch die Risiken akzeptieren, die mit dem Kauf dieser Häuser verbunden sind. Rent to Own ist auch eine gute Option, wenn Sie eine Anzahlung nicht sofort zusammenziehen können. Dies kann Ihnen Zeit zum Sparen geben, während Sie gleichzeitig für das ultimative Angebot für das Haus bezahlen.

Sobald Sie ein Haus gefunden haben, möchten Sie vielleicht erforschen ihre Geschichte vor dem Kauf!

Sie haben ein Haus in Ihrer Preisklasse gefunden. Sie wissen, wie viel Sie zum Abschluss bringen können. Jetzt ist es Zeit, ein Angebot zu machen. Dazu gibt es zwei Ansätze. Es gibt eine einfache Möglichkeit, die Nummer in der Liste anzurufen und mit dem Immobilienmakler zu sprechen, der das Haus für den Hausbesitzer verkauft.

Oder wenn Sie ein Haus zum Verkauf auf Craigslist oder durch lokale Mundpropaganda finden, können Sie direkt ein Angebot machen. Ein Hausverkauf ohne Makler kann dem Hausbesitzer bis zu 10% des Kaufpreises an Maklergebühren einsparen, so dass er häufig eher bereit ist, über den Preis zu verhandeln. Dazu benötigen Sie jedoch einen guten Kaufvertrag, den Sie und der Hausbesitzer unterschreiben können, den Sie Ihrem Hypothekenmakler geben können.

Der Kaufvertrag muss nicht perfekt sein, sondern nur die Grundelemente des Vertrags enthalten. Sie können einige finden tolle Vorlagen Hier:

Es mag beängstigend sein, einen Hauskauf ohne Makler zu tätigen, aber in Wirklichkeit leistet der Hypothekengeber die ganze harte Arbeit. Wenn Sie sicherstellen, dass Ihnen ein guter Hypothekenmakler hilft, sorgen diese dafür, dass alle Ichs gepunktet und die T's gekreuzt sind. Und Sie sparen ein Vermögen an Maklergebühren.

Hier ist der schwierige Teil. Sammeln Sie alle Ihre Informationen, nach denen die Hypothek fragen wird. Und es wird viel geben. Mithilfe dieser Checkliste können Sie diese Informationen sammeln, um die Zeit zwischen Antragstellung und Abschluss zu verkürzen.

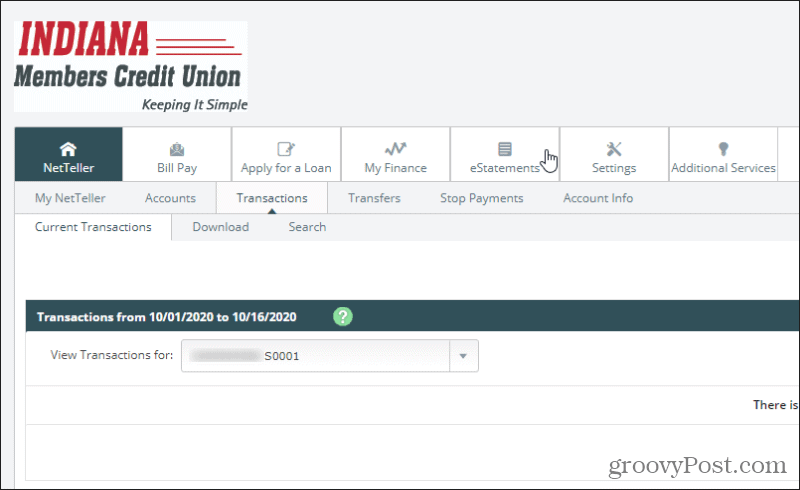

Sie müssen 30-Tage-Kontoauszüge Ihrer Giro- und Sparkonten herunterladen, insbesondere wenn Sie Altersguthaben für Ihre Anzahlung überweisen. Gehen Sie einfach zu Ihrer Bank und suchen Sie im Menü nach "eStatements" oder "Electronic Statements".

In der Regel finden Sie Ihren letzten Kontoauszug, der Transaktionen für 30 Tage enthält. Laden Sie einfach das PDF herunter und speichern Sie es auf Ihrem Computer. Wiederholen Sie dies für alle Ihre Bankkonten.

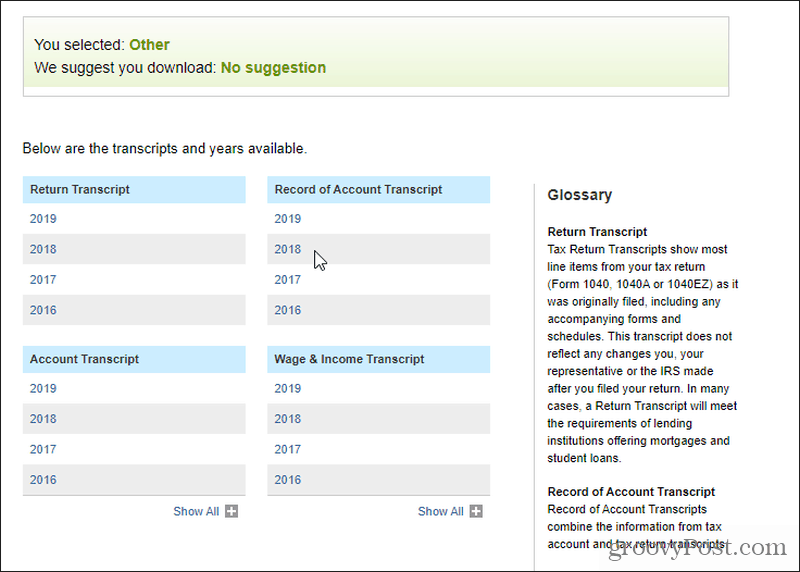

Sie benötigen Ihre Steuererklärungen für die letzten 2 Jahre. Keine Angst, der IRS hat endlich die moderne Technologie eingeholt. Geh einfach zum Zeigen Sie Ihre Kontoseite auf IRS.gov an und auswählen Erstellen oder anzeigen Sie Ihr Konto.

Wenn Sie ein Konto haben, sendet Ihnen das IRS eine SMS mit einem 6-stelligen Code, den Sie eingeben müssen. Wenn Sie noch keine erstellt haben, tun Sie dies. Sobald Sie angemeldet sind, wählen Sie einfach Steuerunterlagen anzeigen dann in der Box rechts Transkript abrufen auf der nächsten Seite. Wählen Sie einen Grund für das Abrufen des Transkripts aus (Sie können die Kundendateinummer leer lassen) und wählen Sie Gehen.

Wählen Sie das gewünschte Jahr aus und Sie haben die Möglichkeit, alle Details aus diesen Transkripten herunterzuladen. Wenn der Hypothekengeber eine Kopie der von Ihnen eingereichten Transkripte benötigt, müssen Sie diese ausgraben out of the box im Schrank oder bestellen Sie eine neue Kopie beim IRS, indem Sie sie herunterladen, ausfüllen und versenden Formular 4506.

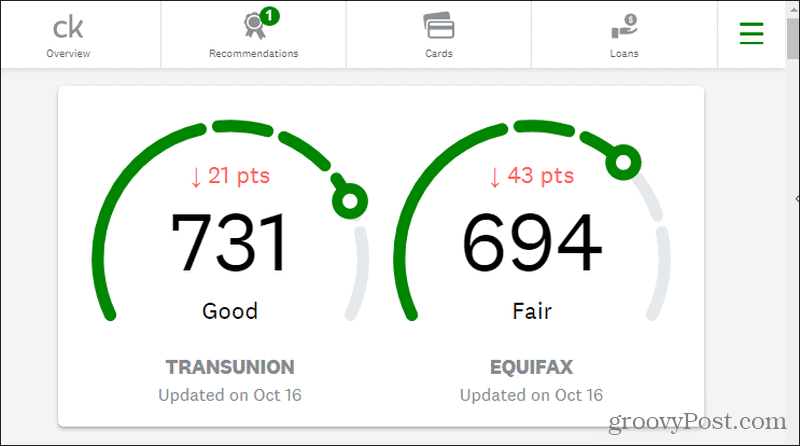

Sie haben jedes Jahr Anspruch auf eine kostenlose Kreditauskunft der drei Meldestellen. Es ist eine gute Idee, eine Kopie zu erhalten, bevor die Hypothekenbank Ihr Guthaben verwaltet, damit Sie keine Überraschungen erleben.

Hol sie dir hier:

Sie können auch eine Bonitätsschätzung von erhalten Kredit Karma wenn Sie sich nicht die Zeit nehmen möchten, Ihre Kreditauskünfte zu bestellen.

Denken Sie daran, dass dies eine Schätzung ist und häufig 40 bis 60 Punkte über oder unter dem tatsächlichen Wert liegt. Wenn Sie sich große Sorgen um Ihr Guthaben machen, ist die Bestellung von tatsächlichen Kreditauskünften die beste Option.

Du bist fast am Schlusstisch! Alles, was übrig bleibt, ist, diesen riesigen Teil des Anzahlungsgeldes, der auf Ihrem Sparkonto liegt, vor dem Tag des Abschlusses an die Titelfirma zu übergeben. Dies erfordert eine Überweisung.

Keine Sorge, es ist nicht so schwierig, wie es im Film scheint. Banken machen es die ganze Zeit. Bevor Sie Ihre Bank besuchen, um die Überweisung durchzuführen, stellen Sie sicher, dass Sie alle folgenden Informationen von der Titelfirma haben:

Gehen Sie in die Bank, um die Überweisung durchzuführen, damit sie Ihre Identität mit einem Lichtbildausweis überprüfen können. Sobald Sie fertig sind, wird die Anzahlung auf dem Bankkonto des Titelunternehmens gespeichert und steht Ihnen und dem Verkäufer zur Verfügung, um alle Abschlusspapiere zu unterschreiben!